L’année 2023 a vu un vrai changement de cartographie du marché immobilier !

Un marché au ralenti avec des délais de vente rallongés et des acheteurs aux abonnés absents en raison principalement de la forte hausse des taux de crédit immobiliers.

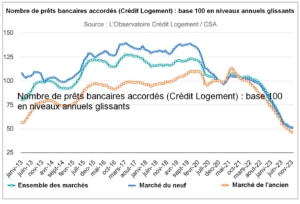

En l’espace d’un an et demi, le nombre de prêts accordés par les organismes financiers a été divisé par 2 !!!

Les banques ne jouent plus le jeu ! Elles sont de plus en plus exigeantes sur les profils de clients, mais aussi sur le montant de leurs apports ! Des institutions pointilleuses qui sélectionnent leurs clients, pour lesquels la production de prêt immobilier n’est pas rentable ! Il s’agit de leur service financier le moins rentable !

En ce début d’année, notre agence vient de conclure une vente d’un appartement, pour laquelle la banque a refusé le financement de nos acquéreurs malgré un profil d’acheteur solide, pour la raison suivante : apport insuffisant ! Alors qu’ils amenaient liquidité près de 15% du prix du logement, il a fallu pour eux trouver des fonds complémentaires par tous les moyens afin d’augmenter leur apport à 25% du prix du bien, montant exigé par la banque, condition sur laquelle la banque a accordé leur prêt bancaire.

Malgré les dernières mesures de mensualisation du taux d’usure et des méthodes d’assouplissement des quotas, ce afin de pousser le taux d’endettement des demandeurs de prêt sur des limites élevées et de concrétiser leur projet, ces manœuvres n’ont pas relancé la demande de crédit.

Il faudra une baisse des taux de crédit immobilier ou au minimum une stabilisation de cette indice afin de relancer la demande de crédit et indirectement le marché immobilier !

Depuis le début d’année, les taux de crédit immobilier ont inversé la tendance baissière connu en 2021.

Depuis le début d’année, les taux de crédit immobilier ont inversé la tendance baissière connu en 2021.